-

미국주식 I 고배당주 AT&T, 기업 살펴보기미국주식 2020. 6. 15. 12:38

지난 포스팅에서 AT&T를 살펴봤을 때 고배당주로 상당히 매력적이라는 생각이 들었습니다. 우선 지금 금액으로 (약 30불) 구매해서 10년 이상 보유 시 -지금까지처럼 배당을 계속해서 늘린다는 조건 하에- 자산이 약 1.8배로 늘어날 것이라는 계산도 그렇고, 업계 1위로서의 자산 규모도 그렇고, 투자 하지 않을 이유가 없다는 생각이 들었죠.

주가 그래프를 봐서는 20불에서 40불 사이에서 움직이니, 만약 주가가 25불까지 떨어진다면 크게 망설임 없이 구매할 것 같은데, 30불은 딱 중간이라 고민이 되네요. AT&T는 과연 미래에도 안정적일까? 급성장하지는 않더라도 망할 위험은 없을까? 싶은 생각이 들어 기초적인 내용을 조금 찾아보았습니다. (아래 모든 원화단위는 $1=KRW1,000 기준입니다.)

아래 모든 내용은 하기 2019AT&T 연말보고서를 참고하였습니다.

1. AT&T 자산 요약

2019년 기준 자산 : 551B (551조원)

2019년 기준 부채 : 151B (151조원)

2019년 기준 수익 : 181B (181조원)

2019년 기준 순수익 : 14B (14조원)

자산 규모가 엄청납니다. 역시 업계 1등 기업은 다른건가요. (참고로 한국의 2020년 예산이 $434.40 billion 이라고 합니다.) 다만 부채 금액도 큰 편이라 걸리네요. 참고로 기업의 부채 비율은 1 (100%) 이하가 이상적이라고 하는데 2020년 at&t의 부채비율은 1.05라고 합니다. (구글서치 참고) 하지만 개인적으로 뭐 이정도면 이상적이지는 않아도 나쁜 수준은 아니지 않나 싶습니다.

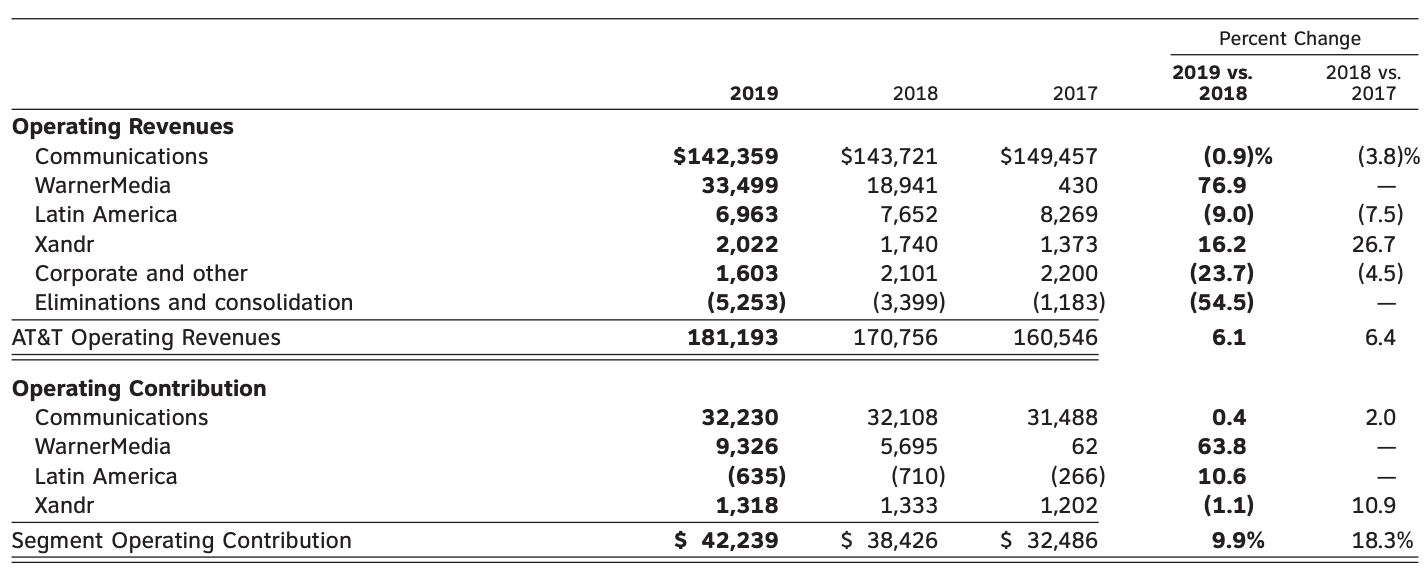

2. AT&T 수익 사업분야 breakdown

AT&T가 어디서 돈을 버나 했더니, 4가지의 사업분야가 있었습니다. Communications, WarnerMedia, Latin America, Xandr인데요, 2019년 사업보고에 따르면 이 사업분야들의 내용은 아래와 같습니다. (다만 요약/번역하여 올렸기에 오역이 있을 수 있습니다.)

1) Communications 77% : 142B (142조원 규모) 통신회사 답게 이 분야의 수익이 가장 크네요.

Mobility (전국 무선 통신망 서비스와 설비 제공) / Entertainment Group (영상, OTT, 음성통신서비스, 주거시설 서비스, DIRECTV, U-verse 제공 및 판매) / Business Wireline (기업 고객들을 대상으로 하는 기존의 음성, 데이터 IP 서비스 제공)

2) Warner Media 18% : 33B 2018년도에 타임워너를 인수하면서 생긴 사업부문인데 워너미디아로 이름을 바꾸어 운영중입니다.

Turner primarily (기본 TV 네트워크의 다양한 채널 및 디지털 자산 제공) / Home box office (HBO) (국내외 스트리밍 서비스 및 콘텐츠 라이센스, 홈 엔터테인먼트 서비스 제공) / Warner Bros (다양한 텔레비전 프로그램 라이센스 상품들, 영화, 게임, 엔터테인먼트 산업 제공)

3) Latin America 4% : 6B

멕시코에 무선 통신망 서비스 및 설비 제공, 위성기술을 사용한 영상 서비스를 남미와 캐리비언 지역에 제공

4) Xandr 1% : 2B

비디오와 디지털 플랫폼을 이용한 광고 제공

=> 위 자료 사진을 봤을 때는 Communications 분야의 수익은 지난 17년부터 소폭 줄어들기는 했지만 거의 변화가 없네요. 눈에 띄는 성장을 보이는 것은 Warner Media 부문 정도이고, Latin America 부분도 조금씩 하락세 입니다.

3. 최근 뉴스

- 게임 IP 사업부 매각 진행 : 최근 AT&T에서 부채 비율을 줄이기 위해 게임 IP 사업부를 매각하기로 했다고 합니다. AT&T는 4B정도의 규모로 매각할 것을 원하고 있는 것으로 보입니다. => http://www.bloter.net/archives/390098

부채를 줄이겠다고 하는 것은 좋지만, 부채 규모에 비하면 매각 규모는 많이 작은 편인 것 같은데, 게임 IP를 키우기 보다는 파는게 더 이득인 것인지는 조금 의문이네요.

- HBO Max 운영 시작 : HBO를 비롯한 워너 미디어의 컨텐츠들을 볼 수 있는 HBO Max가 출시 되었는데요, 가격이 다른 서비스들에 비해 비싸고, 일부 홍보했던 것 과는 다르게 볼 수 없는 컨텐츠들도 있어 혼란을 빚고 있는 것 같습니다. 다만 개인적으로 제일 좋아하는 미드들은 HBO에서 만든 것들이 많아서 현재 이용하고 있는 넷플릭스 대신 HBO를 끊을까 심각하게 고민 중입니다.

http://it.chosun.com/site/data/html_dir/2020/06/01/2020060103408.html

전통적인 통신 회사를 넘어 넷플릭스 같은 스트리밍 서비스, OTT사업 부서의 크기를 키우고 싶어하는 것 같은데, 양날의 검이지 않을까 싶습니다. 정말 잘 이끌어서 마블처럼 대박을 치면 괜찮은 자금 파이프라인이 되겠지만, 무리하다 부채가 늘어나게 된다면 큰 타격을 입을 수도 있을테니까요.

지금까지는 어찌 어찌 괜찮게 운영해온 것 같은데, 과연 앞으로는 어떻게 될지 모르겠네요.

아, 기업 분석이란 정말 어렵습니다! 하하..

주린이가 작성한 내용으로 그냥 참고만 해주세요 :)

'미국주식' 카테고리의 다른 글

미국주식 I 자산배분, 투자 포트폴리오 어떻게 짜야할까 (2) 2020.06.19 미국주식 I 다우지수 30개 기업 간단 정리, 다우지수 추종 ETF (0) 2020.06.16 미국주식 I 미국 통신사 AT&T 매력적인 고배당주, 사야할까? (0) 2020.06.14 미국주식 상위 투자 종목 분류하여 공부하기 (0) 2020.06.13 미국주식할 때 알아야 하는 미국 달러, 원화가치로 계산하기 (1) 2020.06.12